Tờ khai thuế TNCN 05/KK-TNCN có 2 loại là tháng và quý. Cách làm 2 loại này đều giống nhau vì chung một mẫu.

Mính sẽ hướng dẫn làm Tờ khai 05/KK- TNCN theo quý, còn tháng, thì các bạn làm tương tự.

Các bạn cần lưu ý nguyên tắc đầu tiên: Thời điểm tính thuế TNCN là thời điểm trả thu nhập, nên Công ty trả lương vào thời điểm nào thì tính thuế và kê khai thuế TNCN vào thời điểm đó. Ví dụ: lương Tháng 6 được trả vào tháng 7 thì khi làm TKT 05-KK/TNCN sẽ không cộng tháng 6 đâu nhé. Lương tháng 3 được trả vào tháng 4, thì khi làm TK 05 Quý 2 sẽ cộng lương tháng 3 vào nhé.

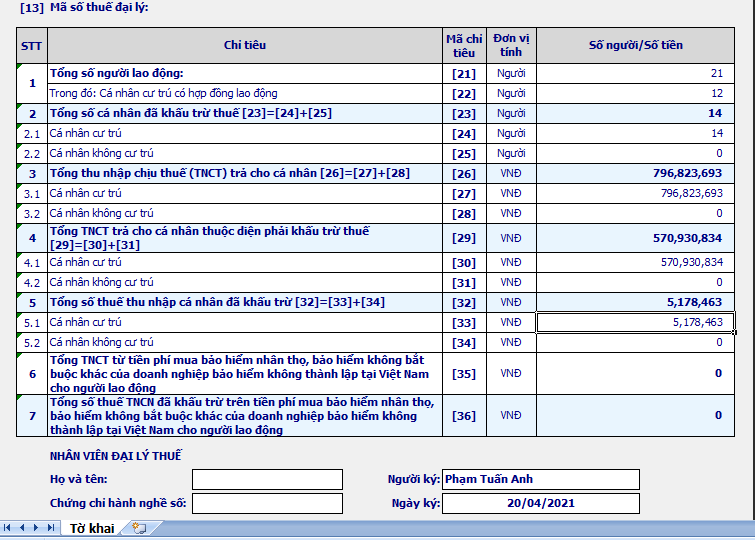

1- Chỉ tiêu 21: Tổng số lao động là tổng số lao động có thu nhập từ tiền lương,t iền công mà Công ty bạn trả cho họ trong quý này, bao gồm cả lao động fulltime, partime, chính thức, thử việc, nhân viên tăng mới, nhân viên nghỉ việc. Các lao động có nghỉ việc trong quý, nhưng có trả lương 1, hoặc 2 tháng trong quý thì vẫn phải kê vào chỉ tiêu 21 này.

Ví dụ: tháng 4 có 10 nhân viên, trong đó 6 lao động fultime, 4 lao động partime.

Tháng 5 có 1 fulltime nghỉ việc, 2 lao động fulltime mới vào thử việc.

Tháng 6: giảm 3 lao động partime.

Vậy chỉ tiêu 2 sẽ điền: 10+ 2 = 12.

2- Chỉ tiêu 22: Cá nhân cư trú có hợp đồng lao động. Là tổng số người cư trú có hợp đồng lao động từ 3 tháng trở lên được Công ty trả thu nhập trong kỳ.

Ví dụ: Quý 2, Công ty trả lương cho 11 nhân viên, trong đó có 4 người ký hợp đồng lao động không xác định thời hạn, đóng bhxh ở cty, 2 người ký hợp đồng lao động 1 năm ; nhưng đóng bhxh ở nơi khác, 5 người còn lại ký hợp đồng partime theo từng vụ việc . Thì CT 22 sẽ điền 6.

3- Chỉ tiêu 25: Nếu có lao động nào không cư trú thì điền số lượng vào chỉ tiêu này. Các bạn tham khảo điều kiện xác định cá nhân cư trú và không cư trú Thông tư 111/2013/TT-BTC

4- Chỉ tiêu 27:Tổng thu nhập chịu thuế trả cho cá nhân cư trú: Là tổng thu nhập từ tiền lương, tiền công, các khoản khác có tính chất tiền lương, tiền công mà Công ty đã trả cho các cá nhân cư trú, có ngày chi trả nằm trong kỳ tính thuế. Nếu ngày chi trả lương sang quý sau, thì tiền lương tháng đó sẽ được cộng sang quý tiếp theo. CT này bao gồm thu nhập trả cho nhân viên fulltime, partime, chính thức, thử việc các bạn nhé.

Chỉ tiêu này gồm tổng: tiền lương, tiền thưởng kinh doanh, các khoản phụ cấp có tính thuế TNCN ( phụ cấp xăng xe, phụ cấp trách nhiệm..), tiền thù lao, phụ cấp nhà ở tiền điện tiền nước đi kèm do công ty trả hộ NLĐ (Tính vào TNCT không vượt quá 15% tổng TNCT không bao gồm khoản phụ cấp này), các khoản thu nhập khác – Các bạn tham khảo Điều 3 luật thuế TNCN và điều 3 nghị định số 65/2013- NĐ CP; Thông tư 111/2013/TT-BTC, Thông tư 119/2014/TT-BTC, Thông tư 92/2015/TT-BTC

Ví dụ: Công ty M trả lương các tháng như sau

| ĐVT | triệu đồng | ||||

|---|---|---|---|---|---|

| Tháng | Lương | PC xăng xe | PC ăn ca+ điện thoại | Tiền thưởng KD | Ngày trả lương |

| 3 | 100 | 5 | 10 | 20 | 08/04/2021 |

| 4 | 105 | 5 | 10 | 5 | 08/05/2021 |

| 5 | 110 | 5 | 11 | 0 | 07/06/2021 |

| 6 | 100 | 5 | 10 | 10 | 07/07/2021 |

- Chỉ tiêu 30: Tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế:

Cách tính CT 30 này giống như CT 27, nhưng chỉ cộng của những cá nhân nào có tiền thuế TNCN giảm trừ vào lương trong tháng. Cá nhân nào không phát sinh thuế TNCN thì không cộng vào chỉ tiêu này.

- Chỉ tiêu 33: Tổng số thuế TNCN đã khấu trừ- cá nhân cư trú:

- Bạn tính tổng tiền thuế TNCN đã khấu trừ vào lương của các tháng có ngày trả thu nhập nằm trong kỳ kê khai thuế điền vào chỉ tiêu này.

- Bảng tính để các bạn tham khảo nhé:

| Tháng | Số nv | Lương | PC xăng xe | PC ăn ca+ điện thoại | Tiền thưởng KD | Thuế TNCN đã khấu trừ | Tăng giảm nv |

|---|---|---|---|---|---|---|---|

| 3 | 10 | 180 | 5 | 10 | 15 | 2 | |

| 3 | 5 | 40 | 2 | 2 | 3 | 0 | |

| 4 | 9 | 175 | 4 | 9 | 20 | 5 | 1 nv nghỉ việc |

| 4 | 5 | 40 | 2 | 2 | 3 | 0 | |

| 5 | 9 | 200 | 5 | 10 | 0 | 7 | |

| 5 | 6 | 48 | 3 | 3 | 6 | 0 | tăng mới 1 nv thử việc |

| Tổng cộng | 683 | 21 | 36 | 47 | 14 |

Chỉ tiêu 24: 10

Chỉ tiêu 27: 683+21+47= 751

Chỉ tiêu 30: 180+5+15+175+4+20+200+5= 604

Chỉ tiêu 33: 14

Hãy để lai comment nếu bạn có bất kỳ câu hỏi nào?

Chị cho e hỏi chút ạ. Công ty em có 3 nhân viên đóng BHXH và 2 nhân viên thuê làm CTV thì chỉ tiêu 21 và 22 em điền như thế nào ạ. Em cảm ơn chị ạ

I have read some excellent stuff here Definitely value bookmarking for revisiting I wonder how much effort you put to make the sort of excellent informative website

Somebody essentially help to make significantly articles Id state This is the first time I frequented your web page and up to now I surprised with the research you made to make this actual post incredible Fantastic job