HƯỚNG DẪN NỘP TỜ KHAI THUẾ GTGT, TNCN VÀ GIẤY NỘP TIỀN THUẾ CHO DOANH NGHIỆP TRÊN CỔNG DỊCH VỤ CÔNG

Bài viết này hướng dẫn chi tiết từng bước cách nộp tờ khai thuế GTGT, thuế TNCN và lập Giấy nộp tiền (GNT) trên Cổng Dịch vụ công Quốc gia về Thuế. Nội dung áp dụng cho doanh nghiệp thực hiện kê khai điện tử, sử dụng chữ ký số.

I. THỜI HẠN NỘP HỒ SƠ KHAI THUẾ

Thời hạn nộp hồ sơ khai thuế GTGT và thuế TNCN được xác định theo kỳ kê khai mà doanh nghiệp đang áp dụng.

- Khai theo tháng: Chậm nhất là ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Khai theo quý: Chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo.

Doanh nghiệp cần theo dõi đúng kỳ kê khai để tránh nộp chậm, phát sinh tiền phạt và tiền chậm nộp.

II. HƯỚNG DẪN CHI TIẾT CÁC BƯỚC NỘP TỜ KHAI THUẾ

Các bước thực hiện đối với tờ khai thuế GTGT và tờ khai thuế TNCN là tương tự nhau, khác biệt chủ yếu ở mã thủ tục và mẫu tờ khai.

Bước 1: Truy cập hệ thống

Truy cập Cổng Dịch vụ công Quốc gia về Thuế tại địa chỉ:

https://dichvucong.gdt.gov.vn/

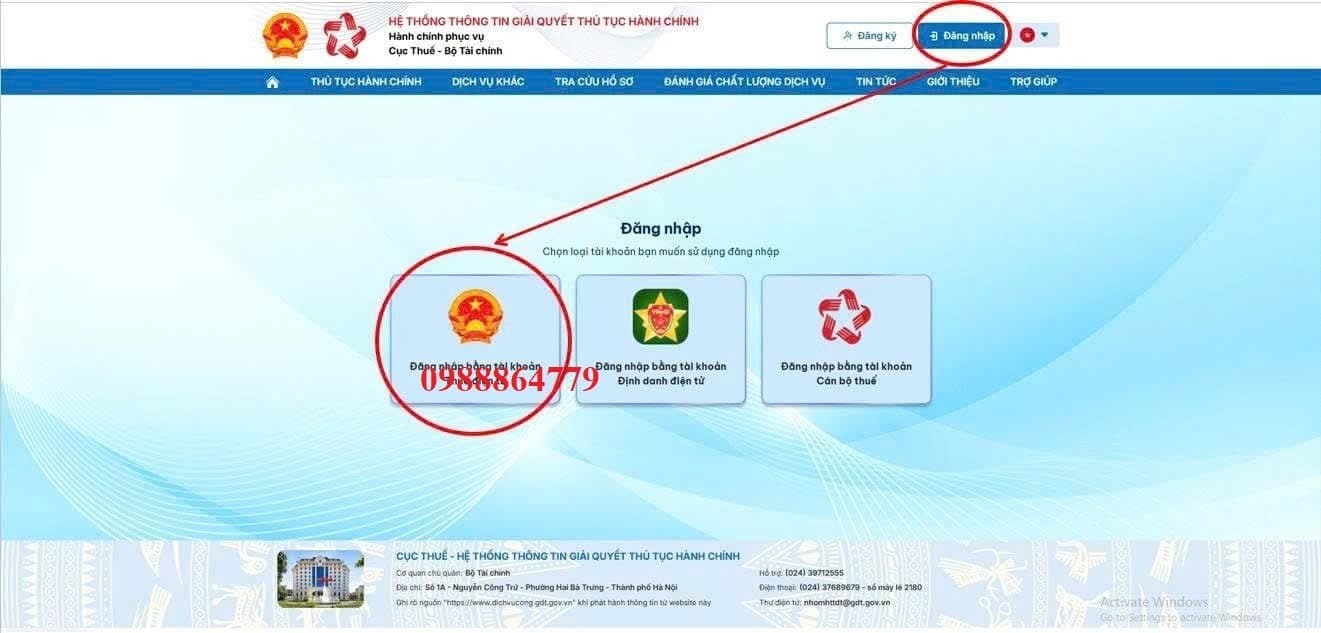

Bước 2: Đăng nhập

- Chọn “Đăng nhập”.

- Chọn phương thức “Đăng nhập bằng tài khoản thuế điện tử”.

- Chọn loại hình “Doanh nghiệp”.

- Nhập tên đăng nhập, mật khẩu và mã xác thực.

Bước 3: Tìm kiếm thủ tục hành chính cần nộp

Sau khi đăng nhập thành công, thực hiện:

- Chọn mục Thủ tục hành chính.

- Tìm thủ tục theo mã hoặc theo tên.

Đối với thuế GTGT:

- Mã thủ tục: 1.007014

- Tên thủ tục: Tờ khai thuế GTGT mẫu số 01/GTGT (Thông tư 80/2021/TT-BTC)

Đối với thuế TNCN khấu trừ:

- Mã thủ tục: 2.002235

- Tên thủ tục: Tờ khai thuế thu nhập cá nhân mẫu 05/KK-TNCN (Thông tư 80/2021/TT-BTC)

Nhấn “Tìm kiếm” để hệ thống hiển thị đúng thủ tục.

Bước 4: Chọn hình thức nộp hồ sơ

- Nhấn “Nộp hồ sơ”.

- Chọn đúng loại tờ khai (01/GTGT hoặc 05/KK-TNCN).

- Chọn hình thức nộp là Nộp XML.

Bước 5: Tải tệp, ký số và nộp tờ khai

- Tải tệp XML đã xuất từ phần mềm HTKK hoặc phần mềm kê khai.

- Nhấn “View form XML” để kiểm tra nội dung tờ khai.

- Nhập mã captcha, thực hiện ký số bằng chữ ký số USB/token.

- Sau khi ký thành công, nhấn “Nộp tờ khai”.

Khi hệ thống hiển thị thông báo “Đã nộp thành công”, việc kê khai đã hoàn tất.

III. KIỂM TRA TÌNH TRẠNG TỜ KHAI SAU KHI NỘP

Để theo dõi tình trạng xử lý tờ khai:

- Vào mục Tra cứu hồ sơ.

- Chọn Tra cứu hồ sơ đã nộp.

- Lọc theo loại tờ khai và khoảng thời gian.

Nếu trạng thái hiển thị “Chờ chấp nhận”, nghĩa là tờ khai đã nộp lên hệ thống và đang chờ cơ quan thuế tiếp nhận, xử lý.

IV. HƯỚNG DẪN LẬP GIẤY NỘP TIỀN (GNT) TRÊN CỔNG DỊCH VỤ CÔNG

Trong trường hợp doanh nghiệp muốn nộp tiền thuế ngay, kể cả khi tờ khai đang ở trạng thái “Chờ chấp nhận”, có thể lập Giấy nộp tiền (GNT) trực tiếp trên Cổng Dịch vụ công Quốc gia về Thuế.

Bước 1: Đăng nhập hệ thống

Đăng nhập Cổng Dịch vụ công Quốc gia về Thuế bằng tài khoản thuế điện tử của doanh nghiệp.

Bước 2: Truy cập chức năng lập GNT

- Chọn Dịch vụ khác.

- Chọn Nộp thuế.

- Chọn Lập GNT.

Sau đó:

- Chọn ngân hàng đã đăng ký nộp thuế điện tử.

- Chọn loại nghĩa vụ: Tất cả.

- Chọn hình thức: Tạm nộp.

Bước 3: Khai báo và hoàn thiện thông tin GNT

- Chọn tài khoản trích nộp.

- Chọn cơ quan thuế quản lý thu, hệ thống sẽ tự động xác định kho bạc.

- Tại mục ngân hàng ủy nhiệm thu, ưu tiên chọn ngân hàng trùng với ngân hàng doanh nghiệp.

- Chọn tờ khai, loại tờ khai (01/GTGT hoặc 05/KK-TNCN), kỳ tính thuế.

- Nhập số tiền cần nộp; mã chương và mã nội dung kinh tế sẽ được hệ thống tự động đề xuất.

Sau khi kiểm tra đầy đủ thông tin:

- Nhấn “Hoàn thành”.

- Ký số điện tử.

- Nhấn “Ký và nộp” để hoàn tất.

Tra cứu kết quả nộp tiền

Doanh nghiệp vào mục Tra cứu GNT để theo dõi trạng thái: Chờ xử lý, Đã nộp, Thành công.

Lưu ý: Doanh nghiệp nên lưu lại toàn bộ tờ khai, GNT và thông báo hệ thống để phục vụ đối chiếu khi cần thiết.