Tăng ngưỡng thuế hộ kinh doanh và phân nhóm quản lý

Ngày đăng: 29/6/2025

Cục Thuế Đề Xuất Tăng Ngưỡng Không Chịu Thuế Và Phân Nhóm Quản Lý Mới Cho Hộ Kinh Doanh

Hộ, cá nhân kinh doanh tại Việt Nam chuẩn bị bước vào giai đoạn thay đổi lớn về chính sách thuế từ nay đến năm 2026. Theo định hướng từ Cục Thuế, hàng loạt đề xuất quan trọng đang được xem xét nhằm hiện đại hóa công tác quản lý thuế, đảm bảo thu đúng – thu đủ nhưng vẫn không tạo gánh nặng cho hộ kinh doanh nhỏ lẻ.

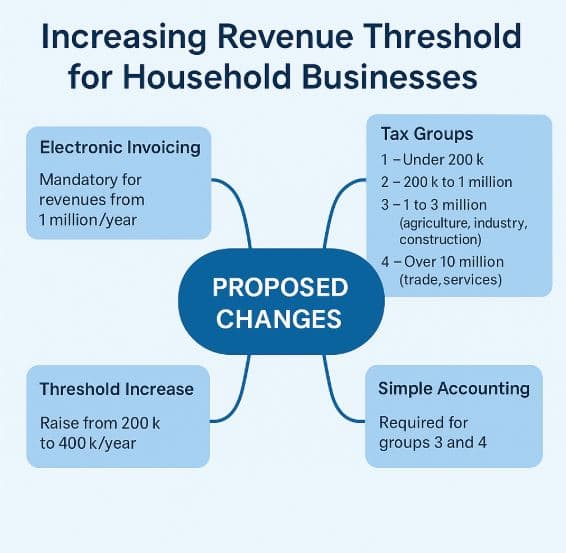

1. Đề xuất tăng ngưỡng doanh thu không chịu thuế lên ít nhất 400 triệu đồng/năm

Theo ông Mai Sơn – Phó Cục trưởng Cục Thuế, cơ quan thuế đang dự kiến trình đề xuất nâng mức ngưỡng doanh thu không chịu thuế (GTGT và TNCN) đối với hộ, cá nhân kinh doanh lên tối thiểu 400 triệu đồng/năm – tức gấp đôi mức hiện hành 200 triệu đồng.

Đề xuất này nhằm:

- Hạn chế tạo áp lực thuế với các hộ kinh doanh nhỏ

- Khuyến khích khởi nghiệp, tự tạo việc làm

- Giảm chi phí tuân thủ và nâng cao hiệu quả quản lý

2. Phân nhóm hộ kinh doanh theo quy mô doanh thu – thay thế thuế khoán từ 2026

Triển khai theo tinh thần của Nghị quyết 68-NQ/TW, 198/2025/QH15 và 138/NQ-CP, thuế khoán sẽ bị xóa bỏ từ 01/01/2026. Thay vào đó, hộ kinh doanh sẽ được phân loại thành 4 nhóm để áp dụng các phương pháp quản lý phù hợp:

- Nhóm 1: Doanh thu < 200 triệu đồng/năm – không chịu thuế, khuyến khích tự ghi chép thu chi đơn giản.

- Nhóm 2: Doanh thu 200 triệu đến < 1 tỷ đồng/năm – có thể áp dụng hóa đơn điện tử theo lộ trình (2027–2028), sử dụng phần mềm sổ kế toán đơn giản do Bộ Tài chính cung cấp.

- Nhóm 3: Lĩnh vực sản xuất, xây dựng, thương mại, dịch vụ có doanh thu từ 1–10 tỷ đồng/năm – bắt buộc sử dụng hóa đơn điện tử và kế toán đơn giản.

- Nhóm 4: Hộ có doanh thu trên 10 tỷ đồng – áp dụng chế độ kế toán như doanh nghiệp nhỏ và vừa.

Nhóm 3 và 4 sẽ là đối tượng quản lý trọng điểm, bắt buộc tuân thủ nghiêm về hóa đơn điện tử, kê khai và lưu trữ dữ liệu kế toán, thay thế hoàn toàn cơ chế khoán truyền thống.

3. Hóa đơn điện tử từ máy tính tiền: Không bắt buộc đại trà, chỉ áp dụng hộ có quy mô lớn

Liên quan đến nhiều thắc mắc, ông Mai Sơn làm rõ: Không phải mọi hộ kinh doanh đều phải sử dụng hóa đơn điện tử từ máy tính tiền. Quy định này chỉ áp dụng cho:

- Hộ có doanh thu từ 1 tỷ đồng/năm trở lên

- Hộ kê khai thuế theo phương pháp trực tiếp hoặc kê khai

- Hộ có địa điểm cố định, hoạt động cung cấp hàng hóa, dịch vụ trực tiếp đến người tiêu dùng

Không áp dụng cho nhóm nhỏ lẻ, buôn bán tự phát, kinh doanh lưu động.

4. Kết quả triển khai: Nhiều hộ kinh doanh ủng hộ tự nguyện

Dù chưa có biện pháp xử phạt, phần lớn hộ kinh doanh đã tự giác thực hiện hóa đơn điện tử theo đúng hướng dẫn. Điều này cho thấy hiệu quả truyền thông của cơ quan thuế và sự chủ động chuyển đổi từ phía người nộp thuế.

Cơ quan thuế cũng chủ trương “chuyển hóa quản lý từ cưỡng chế sang đồng hành” – thay vì phạt vi phạm ngay từ đầu, sẽ hỗ trợ hộ kinh doanh làm quen, cung cấp phần mềm miễn phí, và đào tạo trực tiếp qua các nền tảng số (YouTube, Facebook, TikTok…)

5. Dự kiến điều chỉnh tỷ lệ thuế suất và định nghĩa “hộ kinh doanh”

Để phù hợp với thông lệ quốc tế, Cục Thuế và Bộ Kế hoạch – Đầu tư đang nghiên cứu thay đổi khái niệm “hộ kinh doanh” thành “cá nhân kinh doanh”, đồng thời xây dựng phương án sửa đổi thuế suất thu nhập cá nhân theo từng nhóm doanh thu.

Ngoài ra, các tỷ lệ thuế sẽ được đề xuất điều chỉnh theo lộ trình gắn với mức độ phát triển của hộ, quy mô kinh doanh và năng lực thực hiện nghĩa vụ thuế – thay vì áp dụng đồng loạt như hiện nay.

6. Tác động và lợi ích của việc phân nhóm – hướng tới công bằng và minh bạch

Phân nhóm quản lý giúp Nhà nước:

- Quản lý chính xác hơn, chống thất thu thuế

- Áp dụng chính sách thuế công bằng theo năng lực kinh doanh

- Hỗ trợ đúng đối tượng cần ưu đãi (hộ nhỏ, khởi nghiệp…)

Đồng thời, người nộp thuế sẽ:

- Không còn bị áp mức khoán thiếu minh bạch

- Được hướng dẫn kê khai, hạch toán đơn giản qua phần mềm

- Dễ tiếp cận vốn ngân hàng, mở rộng kinh doanh nhờ báo cáo tài chính minh bạch

7. Kết luận

Định hướng cải cách quản lý thuế hộ kinh doanh đang đi đúng hướng – hiện đại, công bằng và sát thực tế. Tuy nhiên, để thực hiện hiệu quả, cần:

- Tiếp tục truyền thông rõ ràng, tránh hiểu sai chính sách

- Cung cấp công cụ – phần mềm hỗ trợ miễn phí phù hợp cho từng nhóm

- Phối hợp giữa ngành thuế và các hiệp hội kinh doanh để lắng nghe phản hồi, điều chỉnh phù hợp

Hộ kinh doanh nào phải dùng hóa đơn điện tử từ máy tính tiền?

Chỉ những hộ có doanh thu từ 1 tỷ đồng/năm, hộ kê khai thuế và có địa điểm kinh doanh cố định cung cấp dịch vụ trực tiếp mới bắt buộc áp dụng.

Thuế khoán có bị xoá bỏ hoàn toàn không?

Có. Theo Nghị quyết 198/2025/QH15, thuế khoán sẽ chấm dứt từ ngày 1/1/2026, thay bằng phương pháp kê khai theo nhóm doanh thu.

Ngưỡng không chịu thuế sẽ tăng lên bao nhiêu?

Cục Thuế đề xuất nâng ngưỡng không chịu thuế thu nhập cá nhân và GTGT lên ít nhất 400 triệu đồng/năm, gấp đôi hiện tại.

Tôi thuộc nhóm doanh thu nào thì cần làm kế toán?

Nhóm 3 và 4 (doanh thu từ 1–10 tỷ trở lên) sẽ bắt buộc sử dụng hóa đơn điện tử và có chế độ kế toán tương ứng từ năm 2026 trở đi.

Nhóm hộ doanh thu dưới 1 tỷ đồng có bắt buộc kê khai không?

Chưa bắt buộc ngay. Nhóm doanh thu từ 200 triệu – dưới 1 tỷ được khuyến khích áp dụng hóa đơn điện tử theo lộ trình 2027–2028.

Việc sửa đổi Luật Quản lý thuế dự kiến trình vào tháng 10/2025 sẽ là dấu mốc quan trọng, giúp Việt Nam từng bước chuẩn hóa quản lý thuế với cá nhân kinh doanh, phù hợp quốc tế và thúc đẩy nền kinh tế phi chính thức tiến gần hơn tới kinh tế số.