Trong buổi hội thảo Bộ tài chính với người nộp thuế ngày 26/12/2025, BTC đã trả lời câu hỏi của 1 độc giả về việc tính thuế khi cho thuê xe. Mọi người tham khảo nhé.

Cá nhân cho thuê xe nộp thuế như thế nào? Giải đáp từ Bộ Tài chính

Trong buổi hội thảo đối thoại giữa Bộ Tài chính (BTC) và người nộp thuế ngày 26/12/2025, Bộ Tài chính đã giải đáp thắc mắc của một cá nhân liên quan đến việc tính và kê khai thuế khi cho thuê xe tải. Nội dung này nhận được sự quan tâm lớn của nhiều cá nhân, hộ kinh doanh đang hoạt động trong lĩnh vực cho thuê phương tiện.

Dưới đây là tổng hợp và phân tích chi tiết nội dung trả lời của Bộ Tài chính, giúp bạn hiểu rõ cá nhân cho thuê xe phải nộp những loại thuế nào, cách kê khai và quyết toán thuế đúng quy định.

1. Thông tin tình huống được Bộ Tài chính giải đáp

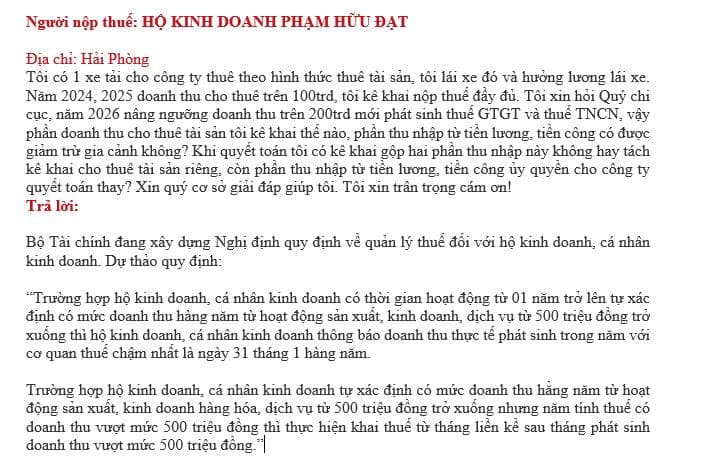

Người nộp thuế: Hộ kinh doanh Phạm Hữu Đạt

Địa chỉ: Hải Phòng

Nội dung câu hỏi gửi tới Bộ Tài chính:

- Cá nhân có 01 xe tải cho công ty thuê theo hình thức thuê tài sản

- Cá nhân tự lái xe và hưởng lương lái xe

- Năm 2024 – 2025: doanh thu cho thuê xe khoảng 100 triệu đồng/năm nên không phát sinh thuế

- Từ năm 2026: nếu doanh thu trên 200 triệu đồng/năm thì:

- Có phải nộp thuế GTGT và thuế TNCN không?

- Doanh thu cho thuê xe kê khai như thế nào?

- Thu nhập từ tiền lương lái xe có được giảm trừ gia cảnh không?

- Khi quyết toán thuế có cần tách riêng thu nhập cho thuê tài sản và tiền lương không?

- Công ty thuê xe có được hạch toán chi phí tiền lương, tiền công không?

2. Quy định mới về doanh thu chịu thuế đối với hộ, cá nhân kinh doanh

Theo thông tin Bộ Tài chính cung cấp, BTC đang xây dựng Nghị định quy định về quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh. Một số nội dung đáng chú ý như sau:

2.1. Trường hợp doanh thu từ 500 triệu đồng/năm trở xuống

Trường hợp hộ kinh doanh, cá nhân kinh doanh có thời gian hoạt động từ 01 năm trở lên, nếu tự xác định doanh thu hàng năm từ hoạt động sản xuất, kinh doanh, dịch vụ từ 500 triệu đồng trở xuống thì thực hiện khai thuế theo năm.

- Thời hạn nộp hồ sơ khai thuế: chậm nhất ngày 31/01 năm tiếp theo

- Không phải khai thuế theo tháng hoặc quý

2.2. Trường hợp doanh thu vượt trên 500 triệu đồng/năm

Trường hợp hộ kinh doanh, cá nhân kinh doanh tự xác định doanh thu vượt trên 500 triệu đồng/năm thì phải thực hiện khai thuế từ tháng liền kề sau tháng phát sinh doanh thu vượt ngưỡng. Kỳ kê khai là theo quý.

Lưu ý: Mốc 500 triệu đồng/năm là căn cứ quan trọng để xác định hình thức kê khai thuế.

3. Cá nhân cho thuê xe có phải nộp thuế GTGT và TNCN không?

3.1. Đối với doanh thu cho thuê xe (thuê tài sản)

Doanh thu từ cho thuê xe được xác định là doanh thu từ hoạt động cho thuê tài sản. Nếu doanh thu cho thuê xe trong năm vượt ngưỡng chịu thuế theo quy định thì cá nhân phải:

- Nộp thuế GTGT

- Nộp thuế TNCN

Việc kê khai thuế có thể thực hiện theo năm hoặc theo kỳ thanh toán tùy mức doanh thu.

3.2. Đối với thu nhập từ tiền lương, tiền công lái xe

Tiền lương lái xe là thu nhập từ tiền lương, tiền công. Khoản thu nhập này:

- Được tính giảm trừ gia cảnh

- Thực hiện kê khai và quyết toán thuế TNCN riêng

Không gộp thu nhập tiền lương với doanh thu cho thuê tài sản.

4. Có cần tách riêng khi kê khai và quyết toán thuế không?

Câu trả lời là: CÓ.

Cá nhân cho thuê xe cần tách riêng 02 loại thu nhập:

- Thu nhập từ cho thuê xe (thuê tài sản): Kê khai thuế GTGT, TNCN theo hoạt động kinh doanh

- Thu nhập từ tiền lương, tiền công lái xe: Kê khai và quyết toán thuế TNCN theo chế độ tiền lương, được giảm trừ gia cảnh

Việc tách riêng giúp kê khai đúng loại thuế, hạn chế rủi ro bị truy thu và xử phạt.

5. Công ty thuê xe có được hạch toán tiền lương lái xe không?

Trường hợp công ty:

- Ký hợp đồng hợp pháp với cá nhân

- Chi trả tiền lương, tiền công thực tế

- Có đầy đủ chứng từ, khấu trừ thuế (nếu có)

Thì công ty được hạch toán chi phí tiền lương, tiền công theo quy định của pháp luật thuế.

Qua nội dung trả lời của Bộ Tài chính tại hội thảo ngày 26/12/2025, có thể rút ra một số điểm quan trọng:

- Cá nhân cho thuê xe phải xác định rõ doanh thu cho thuê tài sản

- Tách riêng thu nhập cho thuê xe và thu nhập tiền lương

- Thu nhập tiền lương được giảm trừ gia cảnh

- Mốc 500 triệu đồng/năm là căn cứ xác định hình thức kê khai thuế

- Công ty thuê xe vẫn được hạch toán chi phí nếu đáp ứng đủ điều kiện