Hướng dẫn kê khai trực tuyến và nộp tờ khai cho thuê tài sản năm 2026

(Áp dụng cho chủ hộ, cá nhân cho thuê nhà, mặt bằng, kho xưởng, tài sản… kê khai trực tiếp trên hệ thống Thuế điện tử)

Từ ngày 01/01/2026, chính sách thuế đối với hoạt động cho thuê tài sản có nhiều điểm quan trọng mà cá nhân, chủ hộ cần nắm rõ để tránh kê khai sai, bị phạt hoặc nộp thừa thuế.

Bài viết này hướng dẫn từng bước chi tiết cách kê khai online và nộp tờ khai cho thuê tài sản năm 2026 trên cổng Thuế điện tử, đúng mẫu, đúng chỉ tiêu, dễ thực hiện kể cả với người lần đầu làm.

1. Quy định mới về thuế cho thuê tài sản từ năm 2026

Căn cứ quy định hiện hành áp dụng từ năm 2026:

- Cá nhân, hộ cho thuê tài sản có tổng doanh thu từ 500 triệu đồng/năm trở xuống:

- Không thuộc diện chịu thuế GTGT

- Không phải nộp thuế TNCN

- Vẫn phải kê khai doanh thu theo quy định

- Trường hợp doanh thu trên 500 triệu đồng/năm:

- Nộp thuế GTGT 5% trên tổng doanh thu

- Nộp thuế TNCN 5% trên phần doanh thu vượt 500 triệu đồng

Lưu ý: Bài hướng dẫn dưới đây tập trung hướng dẫn trường hợp doanh thu từ 500 triệu đồng/năm trở xuống – hiện đang áp dụng phổ biến và dễ làm nhất.

2. Thời hạn nộp tờ khai thuế cho thuê tài sản

2.1. Kê khai theo năm

Hạn nộp chậm nhất là ngày cuối cùng của tháng đầu tiên năm dương lịch.

Ví dụ: Kê khai cho năm 2026 thì hạn nộp muộn nhất là 31/01/2026.

2.2. Kê khai theo từng lần thanh toán

Hạn nộp chậm nhất là ngày thứ 10 kể từ ngày bắt đầu kỳ thanh toán.

Ví dụ: Kỳ thanh toán từ 01/01/2026 đến 31/03/2026 thì hạn nộp tờ khai là 10/01/2026.

3. Hướng dẫn kê khai trực tuyến và nộp tờ khai cho thuê tài sản năm 2026

Bước 1: Truy cập cổng Thuế điện tử

Truy cập địa chỉ: https://thuedientu.gdt.gov.vn/etaxnnt/Request

Chọn mục CÁ NHÂN.

Bước 2: Đăng nhập hệ thống

Chọn hình thức đăng nhập:

- Đăng nhập bằng tài khoản thuế điện tử

- Hoặc đăng nhập bằng tài khoản định danh điện tử (VNeID)

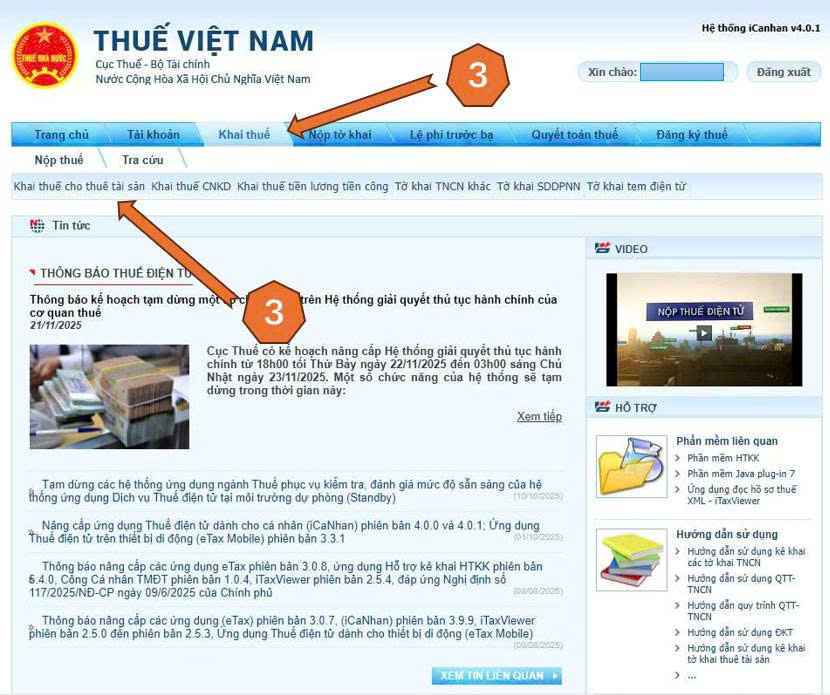

Bước 3: Chọn chức năng kê khai

Sau khi đăng nhập thành công:

- Chọn menu Khai thuế

- Chọn Khai thuế cho thuê tài sản

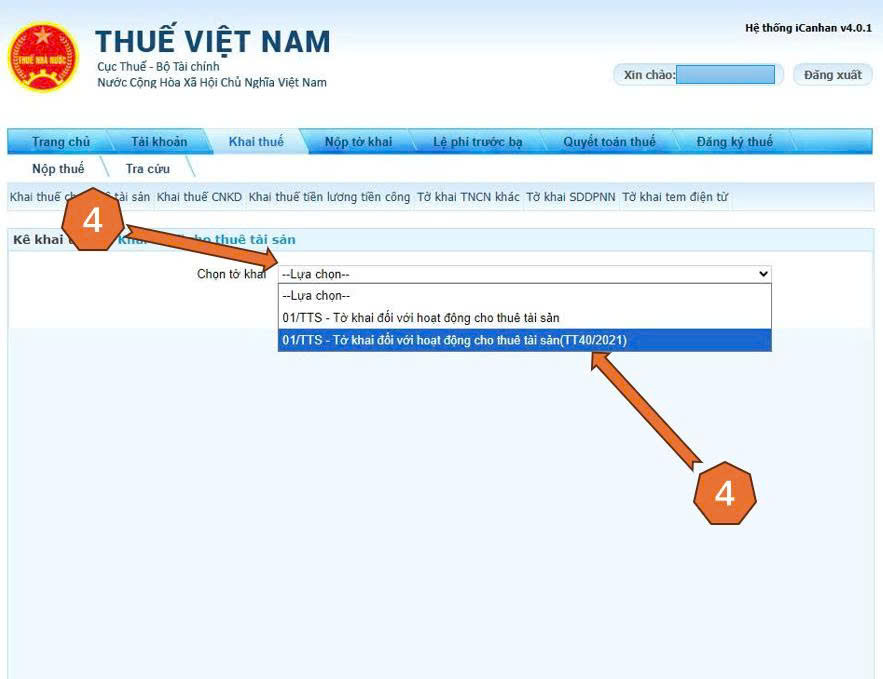

Bước 4: Chọn loại tờ khai

Tại mục lựa chọn tờ khai, chọn:

01/TTS – Tờ khai đối với hoạt động cho thuê tài sản (TT40/2021)

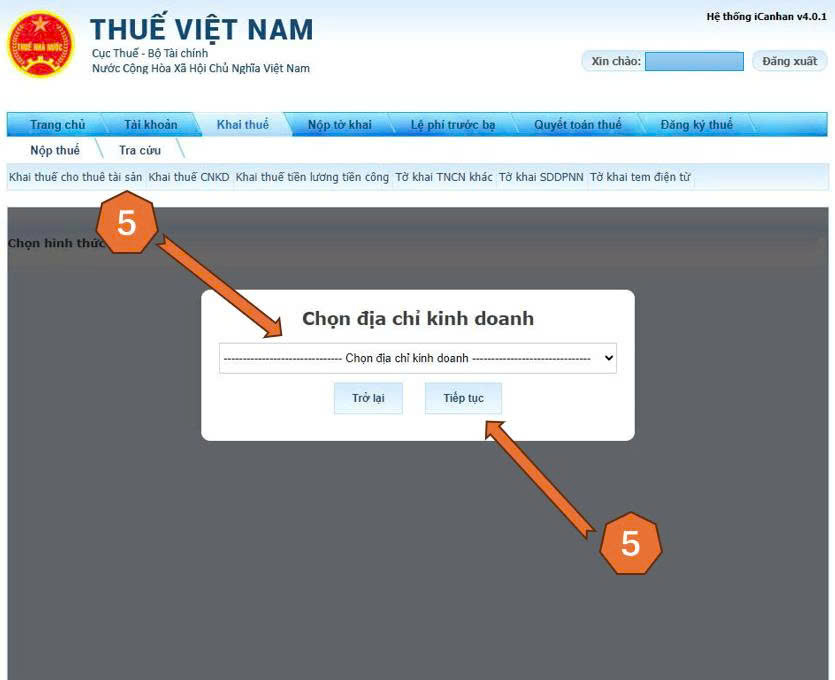

Bước 5: Chọn địa chỉ kinh doanh

Chọn đúng địa chỉ có hoạt động cho thuê tài sản rồi nhấn Tiếp tục.

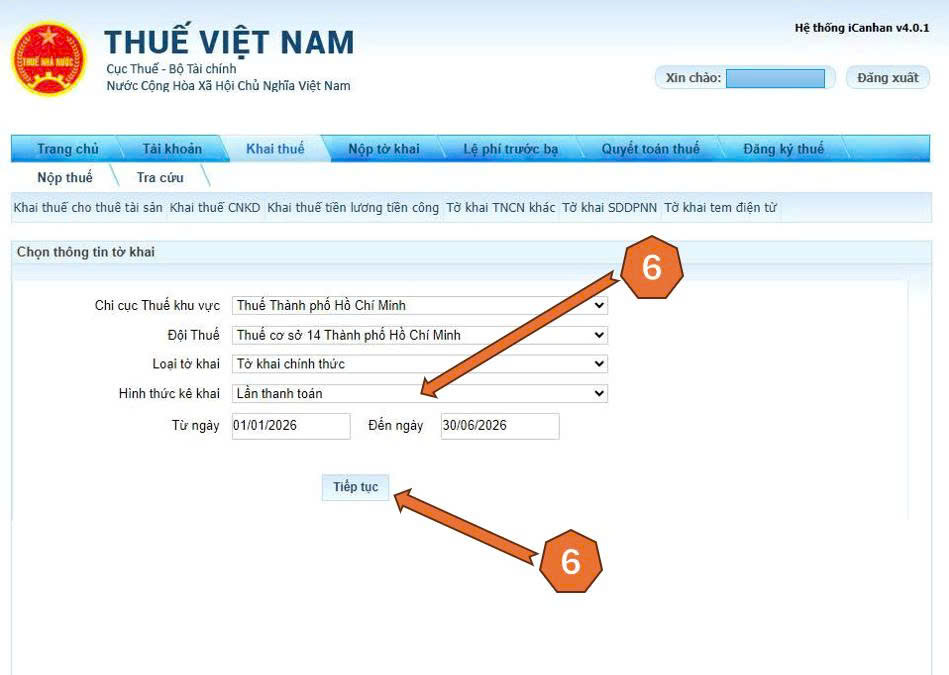

Bước 6: Chọn kỳ kê khai

Kiểm tra lại:

- Chi cục thuế quản lý

- Đội thuế

Nếu đúng:

- Chọn kỳ kê khai theo năm hoặc theo lần thanh toán

- Điền thời gian kỳ kê khai

Nhấn Tiếp tục.

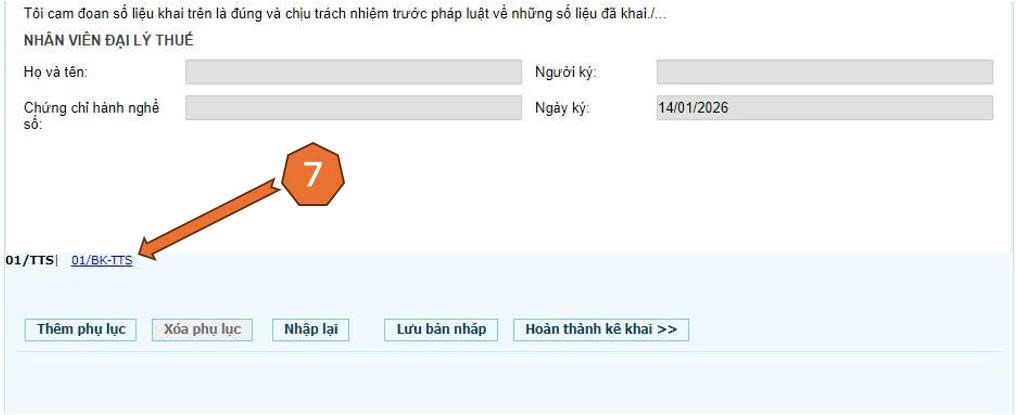

Bước 7: Chuyển sang phụ lục 01/BK-TTS

Tạm thời chưa khai tờ 01/TTS, kéo xuống dưới và chọn 01/BK-TTS để khai phụ lục trước.

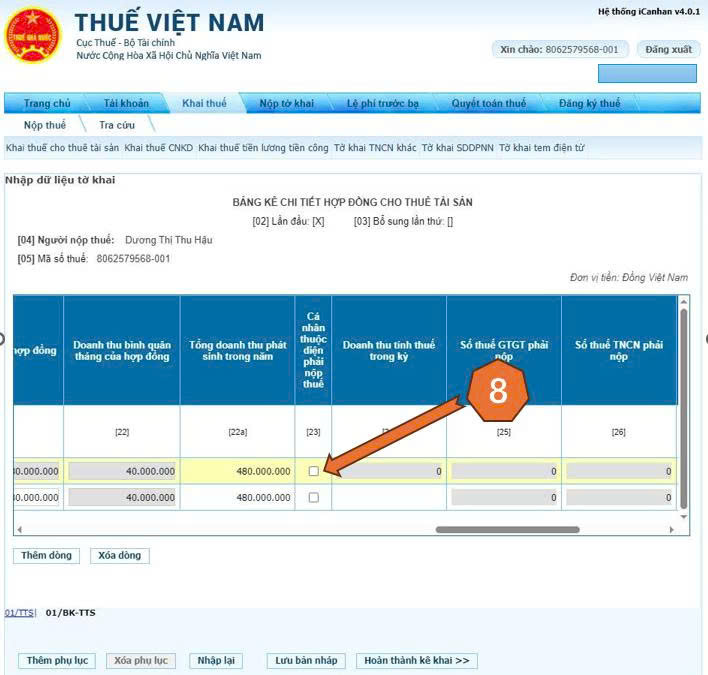

Bước 8: Hướng dẫn kê khai phụ lục 01/BK-TTS

- Chỉ tiêu [06a]: Chọn “Hợp đồng”

- Chỉ tiêu [07], [08]: Điền tên và mã số thuế bên thuê

- Chỉ tiêu [09]: Tích chọn nếu là bất động sản

- Chỉ tiêu [10]: Tích chọn nếu là động sản

- Chỉ tiêu [11], [12]: Số hợp đồng và ngày hợp đồng (không có số hợp đồng có thể điền 0)

- Chỉ tiêu [13]: Mục đích sử dụng tài sản thuê

- Chỉ tiêu [14]: Tích chọn nếu bên thuê có đầu tư xây dựng tài sản

- Chỉ tiêu [15a], [15b]: Địa chỉ chi tiết tài sản cho thuê

- Chỉ tiêu [16]: Diện tích tài sản cho thuê

- Chỉ tiêu [17a]: Số tháng thanh toán ổn định

- Chỉ tiêu [17], [18]: Thời gian kỳ thanh toán

- Chỉ tiêu [19]: Giá thuê 1 tháng đã bao gồm thuế

- Chỉ tiêu [23]: Không tích chọn nếu doanh thu dưới 500 triệu/năm

- Chỉ tiêu [27]: Chọn “Hợp đồng khai lần đầu”

Sau khi chọn [27], hệ thống sẽ tự sinh mã hợp đồng tại chỉ tiêu [28].

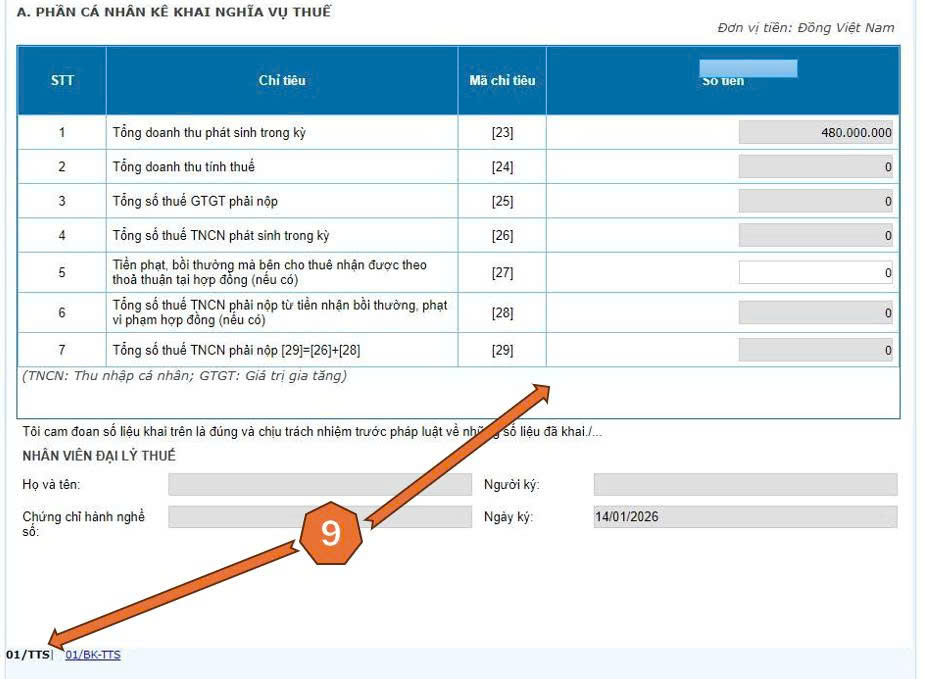

Bước 9: Quay lại tờ khai 01/TTS

Kéo xuống dưới kiểm tra:

- Doanh thu phát sinh

- Số thuế phải nộp (nếu có)

Đảm bảo khớp với phụ lục đã kê.

Bước 10: Hoàn thành kê khai

Nhấn Hoàn thành kê khai.

Bước 11: Kết xuất và nộp tờ khai

- Chọn Kết xuất XML

- Chọn Nộp tờ khai

Bước 12: Xác nhận nộp tờ khai

- Nhập mã kiểm tra

- Nhập mã OTP gửi về điện thoại đã đăng ký

Khi hệ thống hiển thị thông báo nộp tờ khai thành công là đã hoàn tất.

4. Lưu ý quan trọng khi kê khai cho thuê tài sản năm 2026

- Doanh thu dưới 500 triệu vẫn phải kê khai dù không phải nộp thuế

- Kê khai sai kỳ, sai doanh thu có thể bị phạt chậm nộp

- Nên lưu lại file XML và bản PDF tờ khai để đối chiếu sau này

5. Cần hỗ trợ kê khai cho thuê tài sản năm 2026?

Nếu bạn:

- Không rành máy tính

- Lo sai chỉ tiêu, sai mẫu

- Có nhiều hợp đồng cho thuê

Hãy liên hệ tư vấn trực tiếp:

Hotline/Zalo: 0988 864 779

Đội ngũ hỗ trợ sẽ hướng dẫn hoặc làm trọn gói đúng luật, nhanh gọn, an toàn.