Khi nhận được tờ khai xuất nhập khẩu, các bạn hạch toán theo tỷ giá nào. Nhiều bạn kế toán tôi đã gặp, dùng tỷ giá trên tờ khai nhập khẩu để hạch toán công nợ, trị giá hàng nhập khẩu. Đây là điểm sai mấu chốt. Các bạn cần nhớ nguyên tắc như sau:

Tỷ giá trên tờ khai xuât nhập khẩu là tỷ giá để hải quan tính ra các loại tiền thuế DN phải nộp ở khâu xuất nhập khẩu như Thuế TTĐB, thuế nhập khẩu, thuế xuất khẩu, Thuế GTGT,.. Tỷ giá này không dùng để hạch toán kế toán.

Vậy kế toán dùng tỷ giá nào để hạch toán? Căn cứ quy định ở văn bản nào.

Khoản 3 mục 4 điều 2 Thông tư 26/2015/TT-BTC quy định:

3. Trường hợp phát sinh doanh thu, chi phí, giá tính thuế bằng ngoại tệ thì phải quy đổi ngoại tệ ra đồng Việt Nam theo tỷ giá giao dịch thực tế theo hướng dẫn của Bộ Tài chính tại Thông tư số 200/2014/TT-BTC ngày 22 tháng 12 năm 2014 hướng dẫn về chế độ kế toán doanh nghiệp như sau:

– Tỷ giá giao dịch thực tế để hạch toán doanh thu là tỷ giá mua vào của Ngân hàng thương mại nơi người nộp thuế mở tài khoản.

– Tỷ giá giao dịch thực tế để hạch toán chi phí là tỷ giá bán ra của Ngân hàng thương mại nơi người nộp thuế mở tài khoản tại thời điểm phát sinh giao dịch thanh toán ngoại tệ.

– Các trường hợp cụ thể khác thực hiện theo hướng dẫn của Bộ Tài chính tại Thông tư số 200/2014/TT-BTC ngày 22 tháng 12 năm 2014.”

Mục e, khoản 1 điều 18 Thông tư 200/2014/TT-BTC quy định

e) Doanh nghiệp phải theo dõi chi tiết các khoản nợ phải thu của khách hàng theo từng loại nguyên tệ. Đối với các khoản phải thu bằng ngoại tệ thì thực hiện theo nguyên tắc:

– Khi phát sinh các khoản nợ phải thu của khách hàng (bên Nợ tài khoản 131), kế toán phải quy đổi ra Đồng Việt Nam theo tỷ giá giao dịch thực tế tại thời điểm phát sinh (là tỷ giá mua của ngân hàng thương mại nơi chỉ định khách hàng thanh toán). Riêng trường hợp nhận trước của người mua, khi đủ điều kiện ghi nhận doanh thu thì bên Nợ tài khoản 131 áp dụng tỷ giá ghi sổ thực tế đích danh đối với số tiền đã nhận trước;

– Khi thu hồi nợ phải thu của khách hàng (bên Có tài khoản 131) kế toán phải quy đổi ra Đồng Việt Nam theo tỷ giá ghi sổ thực tế đích danh cho từng đối tượng khách nợ (Trường hợp khách nợ có nhiều giao dịch thì tỷ giá thực tế đích danh được xác định là tỷ giá bình quân gia quyền di động các giao dịch của khách nợ đó). Riêng trường hợp phát sinh giao dịch nhận trước tiền của người mua thì bên Có tài khoản 131 áp dụng tỷ giá giao dịch thực tế (là tỷ giá ghi vào bên Nợ tài khoản tiền) tại thời điểm nhận trước;

– Doanh nghiệp phải đánh giá lại các khoản phải thu của khách hàng có gốc ngoại tệ tại tất cả các thời điểm lập Báo cáo tài chính theo quy định của pháp luật. Tỷ giá giao dịch thực tế khi đánh giá lại khoản phải thu của khách hàng là tỷ giá mua ngoại tệ của ngân hàng thương mại nơi doanh nghiệp chỉ định khách hàng thanh toán tại thời điểm lập Báo cáo tài chính. Trường hợp doanh nghiệp có nhiều khoản phải thu và giao dịch tại nhiều ngân hàng thì được chủ động lựa chọn tỷ giá mua của một trong những ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch. Các đơn vị trong tập đoàn được áp dụng chung một tỷ giá do Công ty mẹ quy định (phải đảm bảo sát với tỷ giá giao dịch thực tế) để đánh giá lại các khoản phải thu của khách hàng có gốc ngoại tệ phát sinh từ các giao dịch trong nội bộ tập đoàn.

Mục c Khoản 1 Điều 51 thông tư 200/2014/TT-BTC quy định:

c) Doanh nghiệp phải theo dõi chi tiết các khoản nợ phải trả cho người bán theo từng loại nguyên tệ. Đối với các khoản phải trả bằng ngoại tệ thì thực hiện theo nguyên tắc:

– Khi phát sinh các khoản nợ phải trả cho người bán (bên có tài khoản 331) bằng ngoại tệ, kế toán phải quy đổi ra Đồng Việt nam theo tỷ giá giao dịch thực tế tại thời điểm phát sinh (là tỷ giá bán của ngân hàng thương mại nơi thường xuyên có giao dịch). Riêng trường hợp ứng trước cho nhà thầu hoặc người bán, khi đủ điều kiện ghi nhận tài sản hoặc chi phí thì bên Có tài khoản 331 áp dụng tỷ giá ghi sổ thực tế đích danh đối với số tiền đã ứng trước.

– Khi thanh toán nợ phải trả cho người bán (bên Nợ tài khoản 331) bằng ngoại tệ, kế toán phải quy đổi ra đồng Việt Nam theo tỷ giá ghi sổ thực tế đích danh cho từng đối tượng chủ nợ (Trường hợp chủ nợ có nhiều giao dịch thì tỷ giá thực tế đích danh được xác định trên cơ sở bình quân gia quyền di động các giao dịch của chủ nợ đó). Riêng trường hợp phát sinh giao dịch ứng trước tiền cho nhà thầu hoặc người bán thì bên Nợ tài khoản 331 áp dụng tỷ giá giao dịch thực tế (là tỷ giá bán của ngân hàng nơi thường xuyên có giao dịch) tại thời điểm ứng trước;

– Doanh nghiệp phải đánh giá lại các khoản phải trả cho người bán có gốc ngoại tệ tại tất cả các thời điểm lập Báo cáo tài chính theo quy định của pháp luật. Tỷ giá giao dịch thực tế khi đánh giá lại khoản phải trả cho người bán là tỷ giá bán ngoại tệ của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch tại thời điểm lập Báo cáo tài chính. Các đơn vị trong tập đoàn được áp dụng chung một tỷ giá do Công ty mẹ quy định (phải đảm bảo sát với tỷ giá giao dịch thực tế) để đánh giá lại các khoản phải trả cho người bán có gốc ngoại tệ phát sinh từ các giao dịch trong nội bộ tập đoàn.

Các bạn đọc xong sẽ thấy khá rối, khó nhớ, Dich vụ kế toán 247 mách bạn 1 bí quyết để ghi nhớ cách dùng tỷ giá để hạch toán như sau:

Khi DN cần mua ngoại tệ của NH TM (trả tiền cho đối tác, ghi nhận các khoản nợ phải trả,…) thì NH là người bán- Vậy chúng ta dùng tỷ giá bán ra của NHTM để làm căn cứ hạch toán.

Khi DN cần bán ngoại tệ cho NH (tăng doanh thu, nhận được tiền của đối tác thanh toán, lúc đó NH sẽ mua ngoại tệ của DN—-Vậy chúng ta dùng tỷ giá mua vào của NHTM để làm căn cứ hạch toán.

Các bạn kế toán chỉ cần nhớ nguyên tắc như vậy chúng ta sẽ xử lý được mọi trường hợp dùng tỷ giá để hạch toán.

Dịch vụ kế toán 247 đưa ra ví dụ 1 như sau:

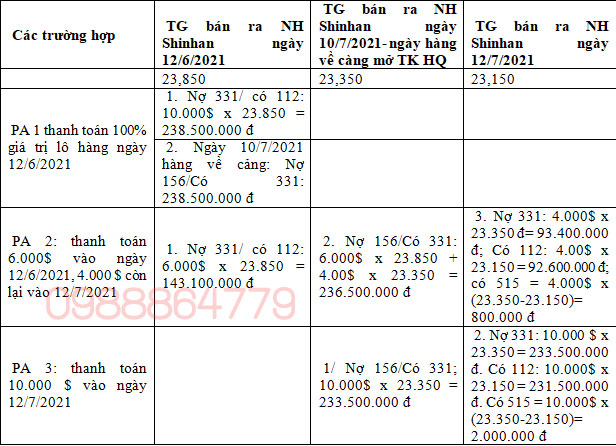

Ngày 10/6/2021, Cty A ở VN ký hợp đồng mua khẩu trang y tế của Cty M ở Hàn quốc. Giá trị hợp đồng là 10.000$. Cty A mở tk tiền gửi ở NH Shinhan. Ngày 10/7/2021 hàng về cảng, cty A mở tờ khai hải quan. Các thông số như sau

Tỷ giá bán ra NH Shinhan ngày 12/6/2021 là 23.850

Tỷ giá bán ra NH Shinhan ngày 10/7/2021 là 23.350

Tỷ giá bán ra NH Shinhan ngày 12/7/2021 là 23.150

Ứng với 3 trường hợp thanh toán là: 100% vào ngày 12/6/2021; ứng trướng 60% vào ngày 12/6; còn lại tt vào 12/7; và 100% thanh toán sau vào ngày 12/7/2021. Ta có bảng bút toán hạch toán sau đây.

Ví dụ 2: Ngày 10/5/2021 Công ty S xuất khẩu cà phê nhân, chưa qua rang xay chế biến sang panama cho Công ty N. Giá trị lô hàng xuất khẩu là 10.000$; Ngày 20/5/2021 Cty S mở tờ khai xuất khẩu tại cảng Sài gòn. Ngày 10/7/2021; cty N nhận được hàng tại cảng. Hợp đồng xuất khẩu quy định tỷ giá thanh toán là tỷ giá mua vào của NH VIB nơi Cty S mở tài khoản.

Tỷ giá mua vào NH VIB ngày 18/5/2021 là 23.500 đ

Tỷ giá mua vào NH VIB ngày 20/5/2021 là 23.600 đ

Tỷ giá mua vào NH VIB ngày 10/7/2021 là 23.700 đ

Ứng với các trường hợp thanh toán: 100% tại ngày 18/5; 60% tại ngày 18/5 40% tại ngày nhận được hàng; và 100% tại ngày nhận được hàng, ta có bảng tính hạch toán như sau:

Nếu các bạn thấy bài viết hữu ích vui lòng xin chia sẻ, nếu copy vui lòng xin ghi rõ nguồn. Nếu cần thông tin hỏi đáp xin vui lòng để lại comment bên dưới bài viết.

I truly appreciate your technique of writing a blog. I added it to my bookmark site list and will

I liked it as much as you did. Even though the picture and writing are good, you’re looking forward to what comes next. If you defend this walk, it will be pretty much the same every time.

Fantastic site Lots of helpful information here I am sending it to some friends ans additionally sharing in delicious And of course thanks for your effort

helloI like your writing very so much proportion we keep up a correspondence extra approximately your post on AOL I need an expert in this space to unravel my problem May be that is you Taking a look forward to see you

I was recommended this website by my cousin I am not sure whether this post is written by him as nobody else know such detailed about my difficulty You are wonderful Thanks

I am not sure where youre getting your info but good topic I needs to spend some time learning much more or understanding more Thanks for magnificent info I was looking for this information for my mission

Somebody essentially lend a hand to make significantly articles Id state That is the very first time I frequented your website page and up to now I surprised with the research you made to make this actual submit amazing Wonderful task

of course like your website but you have to check the spelling on several of your posts A number of them are rife with spelling issues and I in finding it very troublesome to inform the reality on the other hand I will certainly come back again

Wonderful web site Lots of useful info here Im sending it to a few friends ans additionally sharing in delicious And obviously thanks to your effort

Thanks I have recently been looking for info about this subject for a while and yours is the greatest I have discovered so far However what in regards to the bottom line Are you certain in regards to the supply

Attractive section of content I just stumbled upon your blog and in accession capital to assert that I get actually enjoyed account your blog posts Anyway I will be subscribing to your augment and even I achievement you access consistently fast

Its like you read my mind You appear to know a lot about this like you wrote the book in it or something I think that you could do with some pics to drive the message home a little bit but instead of that this is fantastic blog An excellent read I will certainly be back

Hey there You have done a fantastic job I will certainly digg it and personally recommend to my friends Im confident theyll be benefited from this site